Temporal Autocorrelation

ar1_cor <- function(n, rho) {

exponent <- abs(matrix(1:n - 1, nrow = n, ncol = n, byrow = TRUE) -

(1:n - 1))

rho^exponent

}

temp_mat<-ar1_cor(n=100,rho=0.9)

colnames(temp_mat)<-rownames(temp_mat)<-1:100

ds <- data.frame(day=1:100)

sim_dat_ta<-simulate_population(

seed=25,

data_structure = ds,

parameters = list(

day = list(vcov=4),

residual = list(vcov=1)

),

cov_str = list(day=temp_mat)

)

dat_ta<-get_population_data(sim_dat_ta)

head(dat_ta)

## y day_effect residual day squid_pop

## 1 3.6334258 3.835942 -0.2025162 1 1

## 2 2.0960169 3.270739 -1.1747219 2 1

## 3 0.6243599 1.979511 -1.3551508 3 1

## 4 1.5844086 1.307931 0.2764777 4 1

## 5 1.4873109 1.145398 0.3419127 5 1

## 6 1.0725710 2.048936 -0.9763652 6 1

all(unique(ds$day) %in% rownames(temp_mat))

## [1] TRUE

sim_dat_no_ta<-simulate_population(

seed=23,

data_structure = ds,

parameters = list(

day = list(vcov=4),

residual = list(vcov=1)

)

)

dat_no_ta<-get_population_data(sim_dat_no_ta)

par(mfrow=c(2,1))

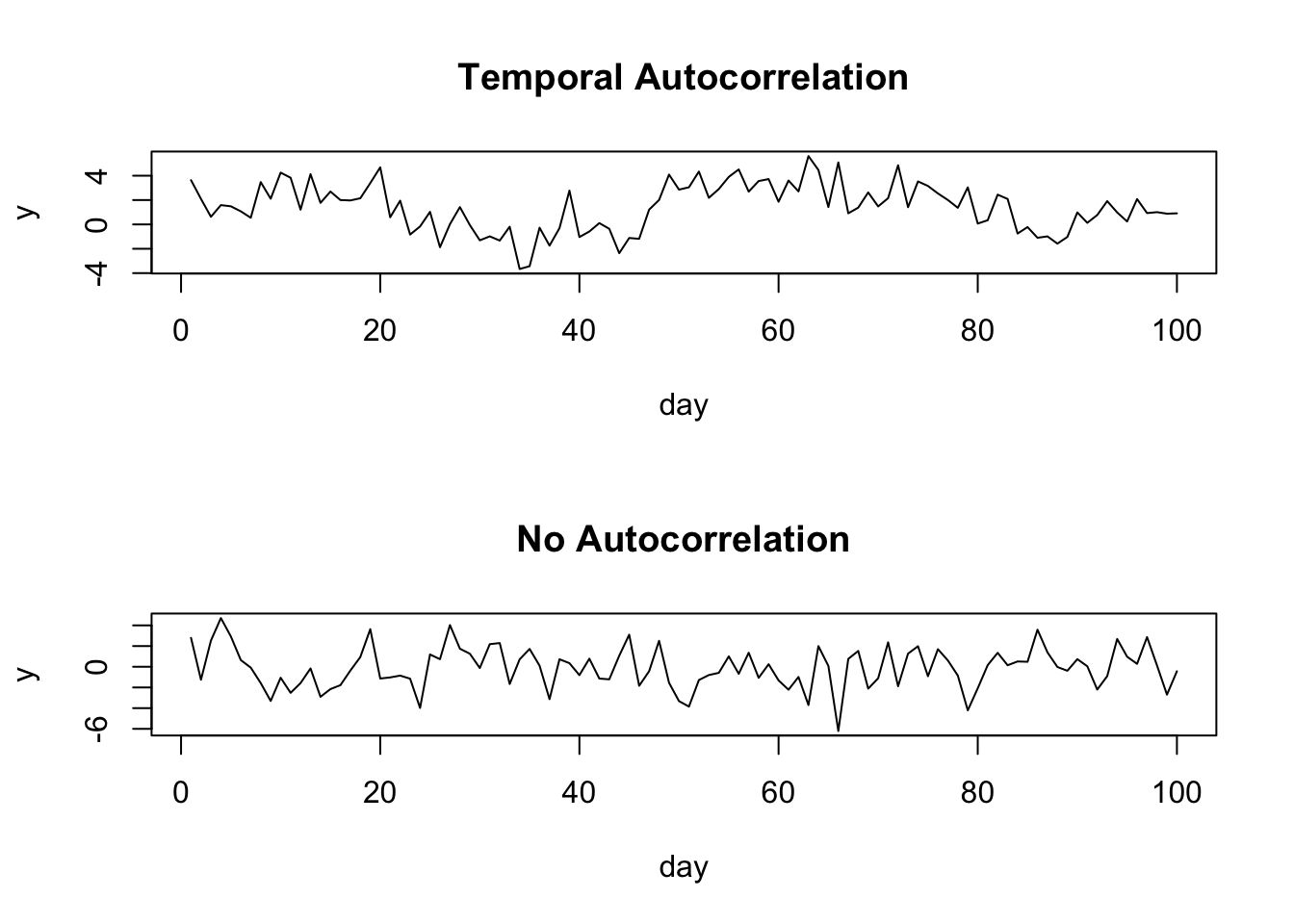

plot(y~day,dat_ta, type="l", main="Temporal Autocorrelation")

plot(y~day,dat_no_ta, type="l", main="No Autocorrelation")